こんにちは!ユウです。

PayPay祭りなどが定期的に開催されておりかなりお得なPayPayですが私と妻の限度額が違っています。

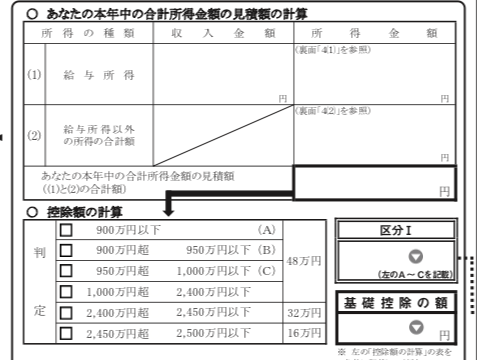

PayPayの限度額

PayPayの限度額限度額は、青いバッジがつくことによって上昇するのですが

青いバッジについては公式に条件が明確になっていないようです。

この記事では、私と妻の限度額の違いから青いバッジの条件についての考察を紹介します。

年収や職業は関係ない

私の家庭では私が会社員で妻が公務員で妻の方が年収が高いです。

つまり、妻の方が年収も職業も上なのですが妻の方が限度額が少ないです。

私も妻もPayPayの使用期間は同じなので年収や職業による差別はないと考えられます。

提携先は関係ない

我が家では楽天経済圏です。

PayPayに使用しているカードも楽天カードだし普段からYahooを利用することがありませんでした。

また、PayPay証券やジャパンネット銀行(PayPay銀行)の口座も保有していなかったので提携によって限度額が変動するとは考えられません。

最低限、YahooIDとの提携は行なっていましたが私も妻も両方で提携しているのにも関わらず私だけ限度額が高いのでYahooIDとの関連性も低いと考えられます。

使用頻度は関係ない

PayPayの使用頻度で限度額が上昇する事はない可能性が高いです。

なぜなら、私はほぼ初期から限度額が高かったし妻の方が使用頻度が高いのに限度額が低いです。

もともとPayPay自体の利用頻度が少ないのですが以上のことから使用頻度の関係性は低いと考えています。

クレジットヒストリーの可能性

私と妻の大きな違いにクレジットヒストリーが挙げられます。

我が家では、私名義のクレジットカード(主にJCB)で全ての消費を行なっているためここ6年間で毎年300万円ほど使用しています。

そのため私のクレジットヒストリーの方が圧倒的に高い状況です。

PayPayの登録のみでクレジットヒストリーまで見られているかは不明ですが関連性が高いと考えています。

お金の健康診断![]() はたった3分で家計の無料診断ができるサービスです。

はたった3分で家計の無料診断ができるサービスです。

専門家(FP)が在籍しているのでAIなどの機械的な相談とは違い具体的な相談が可能です。

相談は、匿名なので名前や住所なをの入力は不要です。

チャット形式で相談ができるので、やっぱり相談するのをやめたい!と思った時に簡単に断ることができます。

登録はLINEを使えば個人情報を入力する必要もなく簡単です。

FPに相談するのは恥ずかしいという方のために自動診断も用意されています。

↓以下のバナーから簡単無料診断ができます↓

![]()